Thành viên Canadian Solar của ‘Solar Module Super League’ (SMSL) vừa định hướng doanh thu năm 2021 sẽ nằm trong khoảng từ 5,6 tỷ USD đến 6,0 tỷ USD, cao hơn 70% so với doanh thu được báo cáo cho năm 2020.

Tuy nhiên, thay vì cung cấp một bản cập nhật lớn cho việc mở rộng năng lực sản xuất được công bố trong quý 3 năm 2020, các kế hoạch của Canadian Solar vẫn không thay đổi và trong công bố kết quả của tuần này, không có thông tin chi tiết nào về năm 2022 được cung cấp.

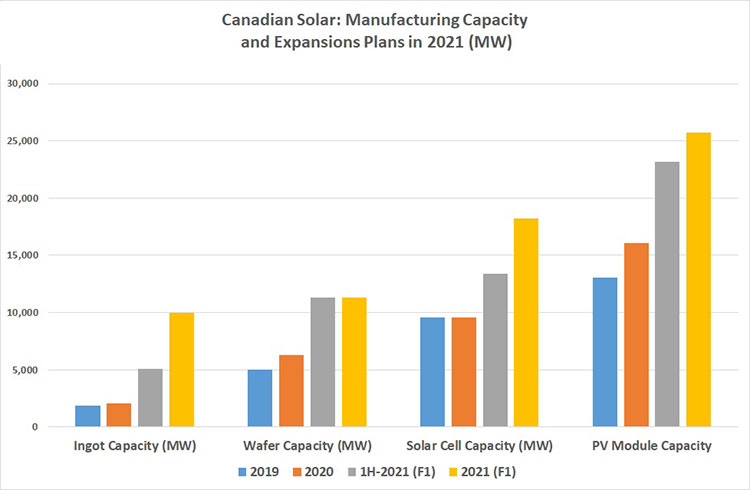

Như biểu đồ cho thấy, Canadian có kế hoạch tăng công suất phôi và tấm đơn tinh thể thêm 3GW vào nửa đầu năm 2021 và thêm 5GW vào cuối năm.

Đây là một thay đổi chiến lược lớn vì sản xuất phôi nội bộ của công ty là phân khúc nhỏ nhất trong các hoạt động sản xuất của công ty kể từ khi công ty bắt đầu sản xuất ban đầu. Sản xuất phôi nội bộ là đa tinh thể, nhưng việc mở rộng khoảng 8GW đang được dành riêng cho các thỏi có diện tích lớn để sản xuất wafer đơn tinh thể hình vuông 210mm.

Do đó, kế hoạch mở rộng tấm wafer 5GW, sẽ được hoàn thành trong nửa đầu năm, dành riêng cho kích thước tấm wafer 210mm.

Có vẻ như Canadian Solar đang theo sau những cái tên như JinkoSolar, longi Solar và Trina Solar trong việc có công suất phôi/tấm in-house lớn hơn dành riêng cho kích thước tấm wafer diện tích lớn được lựa chọn, đặc biệt là kích thước 182mm hoặc 210mm.

Đây được coi là một chiến lược để giảm thiểu rủi ro có thể có từ các ràng buộc trong chuỗi cung ứng đồng thời giải quyết các vấn đề cạnh tranh về chi phí, hạn chế tác động từ biến động giá bán trung bình (ASP) từ các nhà cung cấp tấm wafer. Điều này cũng đúng đối với sản xuất cell pin, Canadian Solar đang mở rộng đáng kể việc sản xuất Tế bào phía sau thụ động (PERC) diện tích lớn.

Công suất nội bộ đang được tăng từ 9,8GW vào năm 2020 lên 13,4GW vào giữa năm và kết thúc năm 2021 với công suất trên bảng tên là 18,2GW. Điều này tương đương với 3,6GW được bổ sung trong nửa đầu năm và thêm 4,8GW nữa vào cuối năm. Không có việc mở rộng công suất cell nội bộ nào được thực hiện vào năm 2020.

Điều thú vị là công suất pin dự kiến của Canadian Solar vào cuối năm phù hợp với mức thấp nhất trong hướng dẫn vận chuyển mô-đun PV của nó là 18GW, điều chưa từng thấy trước đây. Công ty sử dụng các nhà sản xuất tế bào thương mại lớn như Tongwei và Aiko Solar để phù hợp với việc sản xuất và vận chuyển mô-đun PV.

Mở rộng công suất lắp ráp mô-đun PV, sự chú ý chính của Canadian Solar trong nhiều năm, dự kiến sẽ đạt 23,2GW, tăng 7,1GW so với công suất 16,1GW trên bảng tên năm 2020 trong nửa đầu năm 2021. Con số này sẽ được mở rộng hơn nữa trong nửa cuối năm, trong năm lên 25,7GW, thêm 2,2GW.

Vào đầu năm 2021, có thông tin rằng Canadian Solar đã công bố tổ hợp nhà máy lắp ráp tấm pin và cell pin lớn nhất duy nhất của mình tại Khu công nghiệp Suqian, tỉnh Giang Tô, Trung Quốc.

Canadian đã không xác nhận việc mở rộng này trong bất kỳ thông báo báo chí tiếng Anh hoặc hồ sơ tài chính của SEC cho đến nay. Nhưng các báo cáo lưu ý rằng dự án lắp ráp pin và mô-đun 10GW dự kiến sẽ yêu cầu tổng vốn đầu tư 3,6 tỷ NDT (557 triệu USD), do một công ty con, Canadian Solar Power Group Co., kiểm soát.

Trong giai đoạn đầu mở rộng, công suất sẽ bao gồm một nhà máy lắp ráp mô-đun 5GW bao gồm 10 dây chuyền sản xuất mô-đun wafer diện tích lớn hiệu quả cao sẽ được đưa vào sản xuất vào tháng 9 năm 2021.

Giai đoạn thứ hai (5GW) được cho là dự kiến bắt đầu xây dựng vào tháng 8 năm 2021 với việc hoàn thành và sản xuất vào tháng 8 năm 2022. Thông tin chi tiết về việc mở rộng solar cell không được cung cấp.

Với công bố mới nhất về kết quả quý 4 và cả năm của Canadian Solar, rõ ràng là các báo cáo bên ngoài Trung Quốc vào đầu năm 2021 rõ ràng phù hợp với các số liệu mở rộng được công bố, mặc dù thiếu bất kỳ chi tiết nào.

Việc mở rộng cell được thông báo không đạt được 10GW so với các báo cáo, nhưng lại tăng thêm công suất mới lên đến 8,4GW.

Ngoài ra, Canadian Solar cũng được cho là đã ký thỏa thuận với chính quyền tỉnh Funing, Yancheng, Jiangsu để xây dựng một nhà máy wafering mới với công suất 10GW với chi phí 1,9 tỷ RMB (155 triệu USD), được xây dựng trong hai giai đoạn. .

Giai đoạn đầu tiên của dự án được cho là bắt đầu xây dựng vào tháng 1 năm 2021 và đi vào hoạt động vào tháng 6 năm 2021. Canadian Solar đã vận hành các cơ sở sản xuất tế bào và mô-đun tại Funing.

Một lần nữa, các báo cáo không phù hợp với số liệu mở rộng phôi / tấm wafer mới nhất của Canadian Solar ở phôi 8GW và 5GW về mở rộng tấm wafer nhưng vẫn hợp lý để giả định các báo cáo là đúng với công suất bảng tên cơ sở sản xuất, không nhất thiết phải là số liệu tăng trưởng sản xuất thực tế.

Tuy nhiên, gần đây đã có nhiều báo cáo khác nói rằng Canadian Solar đang xây dựng hoặc mở rộng công suất lắp ráp mô-đun thêm 16GW. 6GW bổ sung không được đề cập đến trong các số liệu công khai mới nhất của công ty.

Tuy nhiên, chúng tôi có thể nhận được sự minh bạch hơn đối với các kế hoạch sản xuất của Canadian Solar vì công ty đang trong giai đoạn cuối cùng của việc hoàn thiện các hoạt động sản xuất tại Trung Quốc.

IPO

Vào tháng 7 năm 2020, nhà sản xuất đã công bố kế hoạch niêm yết công khai công ty con Giải pháp Hệ thống và Mô-đun (MSS) của mình, CSI Solar Co, tại Trung Quốc.

Canadian Solar cho biết họ sở hữu 80% CSI Solar và 20% còn lại thuộc sở hữu của các nhà đầu tư chiến lược đã mua cổ phiếu CSI Solar trong một giao dịch trước IPO.

Công ty lưu ý rằng họ đang làm việc trên đơn đăng ký niêm yết chính thức, dự kiến sẽ được nộp cho các cơ quan quản lý Trung Quốc và sàn giao dịch chứng khoán vào tháng 4 năm 2021.

Bất cứ khi nào điều đó xảy ra trước cuối năm 2021, CSI Solar phải có hoặc có thể đảm bảo nguồn vốn riêng biệt từ các kênh khác nhau để mở rộng công suất hơn nữa, nếu Canadian Solar sửa đổi kế hoạch vận chuyển trở lên cho năm 2021 hoặc khi họ đưa ra hướng dẫn về lô hàng cho năm 2022.

Nó cũng sẽ cho phép công ty loại bỏ hoạt động kinh doanh có tỷ suất lợi nhuận thấp khỏi bảng cân đối kế toán.

Kế hoạch của đối thủ:

Bảng dưới đây nêu bật ước tính lô hàng tấm pin cho các đối thủ SMSL chính của Canadian Solar trong suốt năm 2020 và 2021, cũng như hướng dẫn ước tính hoặc cập nhật (trong các điểm nổi bật màu đỏ). Cần phải chỉ ra rằng cho đến nay, chỉ First Solar và Canadian Solar đã công bố kết quả tài chính cả năm 2020, bao gồm các lô hàng thực tế và năng lực sản xuất năm 2021 và hướng dẫn vận chuyển cho đến nay.

Bảng cho thấy số liệu cập nhật của hai công ty này, đối với Canadian Solar chỉ thay đổi trong cột công suất ước tính năm 2021 từ 22GW đến hướng dẫn mới nhất là 25,7GW.

Nhìn vào số liệu lô hàng mô-đun PV ước tính cho năm 2020, Canadian Solar đã được dự đoán sẽ tụt lại phía sau bốn đối thủ SMSL của mình và đứng sau Canadian Solar là Risen Energy.

Cột các lô hàng ước tính năm 2021 ở giữa, hiện chỉ ra rằng khoảng cách lô hàng có thể biến mất giữa Canadian Solar và Risen Energy, trong khi quan sát chính là khoảng cách đáng kể trong các lô hàng ước tính cho bốn đối thủ lớn nhất của Canadian Solar. Có khoảng cách ít nhất 10GW trong các lô hàng ước tính vào năm 2021 so với bốn đối thủ SMSL lớn nhất của Canadian Solar, và khoảng cách 15GW về khả năng lắp ráp mô-đun.

Rõ ràng, chúng ta sẽ phải đợi các chuyên ngành SMSL khác công bố kết quả tài chính cả năm 2020 và xem quy mô thực tế của khoảng cách đối với các lô hàng năm 2021 và công suất lắp ráp mô-đun, nhưng dữ liệu trước đây được thu thập cho Canadian Solar và First Năng lượng mặt trời có mức độ chính xác tốt và hỗ trợ các xu hướng đang phát triển ngày nay.

Ngại rủi ro

Thông điệp chính đối với cộng đồng đầu tư trong một vài năm là ‘Đầu tư vào sự tăng trưởng lâu dài, bền vững, có lợi nhuận.’

Trong giai đoạn dư thừa công suất lớn của ngành PV vừa qua, Canadian Solar đã lên tiếng về việc thận trọng trong việc mở rộng công suất và không thích rủi ro, do lịch sử phá sản và căng thẳng tài chính lớn mà những công ty như Q-Cells và Yingli Green phải trải qua.

Ban lãnh đạo, ở một mức độ nhất định, đã duy trì chiến lược tránh rủi ro đó kể từ đó, nhưng có thể đã ghi nhận nó một vài chốt sau khi công bố kết quả cả năm 2020.

Trong cuộc gọi thu nhập, ban lãnh đạo đã dũng cảm khẳng định rằng ngành PV đang tiến gần đến đáy của đường cong chi phí năng lượng mặt trời, về cơ bản nói rằng giá mô-đun sẽ không theo xu hướng giảm liên tục trong 20 năm qua.

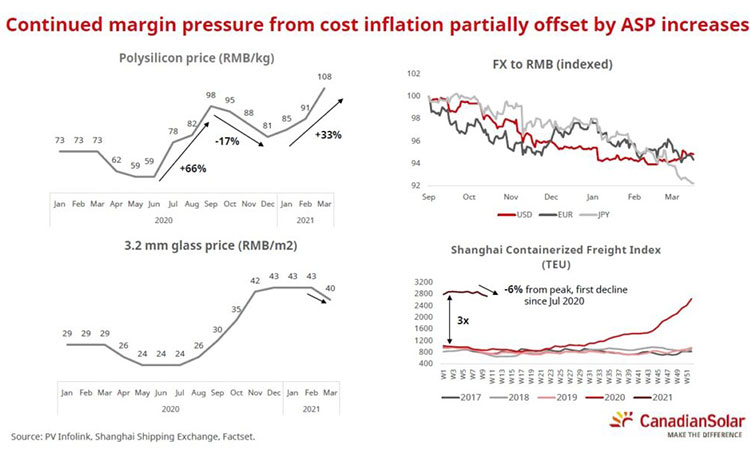

Nó cũng nhấn mạnh một số vấn đề về chi phí nguyên vật liệu hiện nay đang tăng giá, tạo thêm áp lực lên biên lợi nhuận.

Ban quản lý khẳng định rằng các nhà phát triển dự án hạ nguồn hoặc chủ nhà ở đang lãng phí thời gian chờ đợi ASP của mô-đun giảm thêm trước khi mua mô-đun.

Canadian Solar đã sử dụng bối cảnh này để nói rằng nó sẽ tăng giá mô-đun.

Tiếp theo là công ty tuyên bố rằng họ sẽ ngày càng tập trung vào các thị trường, phân khúc và kênh cao cấp của ngành PV, đáng chú ý nhất là lĩnh vực phát điện phân tán vì hơn một nửa tổng số lô hàng của Canadian Solar đã đi vào kênh này, mặc dù trên toàn cầu thị trường đó phân khúc có lẽ ít hơn 40% tổng thị trường năng lượng mặt trời.

Điều đó nói rằng, công ty đã nhấn mạnh về việc di chuyển vào thị trường Hệ thống lưu trữ năng lượng (ESS) tại tiện ích thông qua thị trường dân cư.

Hiện tại, ESS là một ngành kinh doanh có tỷ suất lợi nhuận cao đối với các công ty hàng đầu như Tesla nhưng cuối cùng nó sẽ trở thành một thị trường hàng hóa.

Điểm mấu chốt đối với Canadian Solar dường như là họ đang tự tránh xa việc cạnh tranh với các đối thủ SMSL lớn hơn và tìm kiếm một thị trường ngách đủ lớn để phát triển thịnh vượng.